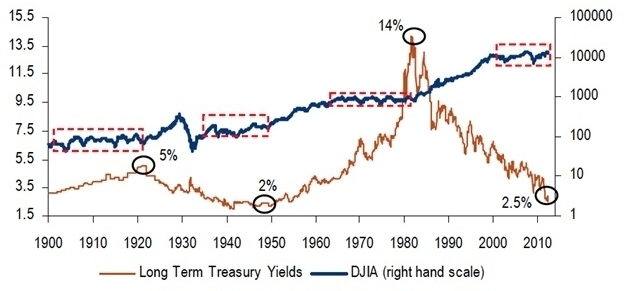

Una recente analisi pubblicata da Merrill Lynch si lancia nell’ambiziosa impresa di ricostruire gli andamenti della borsa e dei titoli del Tesoro americani dall’inizio del XX secolo a oggi (The longest pictures, M.Hartnett, Merrill Lynch, 2012). Il grafico più in basso riporta una sintesi dei rendimenti e, come spesso accade per i lavori che sanno venire a capo di una montagna di dati, le sorprese non mancano.

Innanzitutto, le obbligazioni del tesoro a lungo termine stanno attraversando la seconda congiuntura più positiva degli ultimi 110 anni: il Tesoro Usa nel 2012 è riuscito a limare ulteriormente i rendimenti, portando i ritorni del debito pubblico al 2,5%. Meglio di così, solo a fine anni ’40, quando nel secondo dopoguerra gli Stati Uniti riuscivano a finanziarsi al 2% tondo. I tassi attuali possono anche essere messi in prospettiva: agli inizi degli anni ’80, tra shock petroliferi e guerra fredda, il Tesoro americano arrivò a pagare il 14% sulle proprie emissioni, poi la Reaganomics e la dissoluzione dell’Unione Sovietica invertirono la tendenza e da allora i rendimenti sono costantemente scesi fino all’attuale 2,5%. Questione di credibilità, si dirà. O forse, più semplicemente, come recita una celebre canzone degli anni ’80, chi vince piglia tutto.

Resta un problema da risolvere, che il grafico, per necessità di sintesi, non approccia direttamente: oggi la curva dei rendimenti di breve termine è “schiacciata” verso il basso, con tassi a 6 mesi e 2 anni quasi uguali (0,14% a sei mesi e 0,29% a due anni). E il fenomeno è ancora più accentuato per il Gilt del Regno Unito: curva dei rendimenti in discesa e tasso a sei mesi superiore al ritorno su due anni (0,30% a sei mesi, 0,15% a due anni). In altre parole, sui mercati del debito pubblico c’è nervosismo sul breve termine, di quel tipo di nervosismo che gli analisti definiscono, a volte con eufemismo, volatilità.

Una spiegazione del fenomeno arriva dalla seconda curva del grafico, quella che riporta il corso borsistico dei principali titoli di Wall Street da inizio Novecento ai giorni nostri. Il Dow Jones Industrial Average mostra innanzitutto di non essere mai stato cosi alto, ma segnala anche di trovarsi in una difficile fase di “letargo”. Da oltre un decennio l’indice è fermo sui 10mila punti e le matite di molti analisti cominciano a tracciare un’inquietante anomalia: quando i rendimenti in borsa boccheggiano, i titoli del Tesoro diventano un bene rifugio e gli investitori, a fronte della sicurezza di un’obbligazione di Stato, accettano di buon grado ritorni di qualche punto percentuale. In queste fasi di incertezza, i grandi cambiamenti sono spesso dietro l’angolo, non fosse altro perché la grande instabilità porta gli investitori e, forse, non solo loro, a cambiare senza troppe remore la strada vecchia per quella nuova. Ai giorni nostri, ed è la tesi di Merrill Lynch, la strada nuova potrebbe passare per un nuovo ruolo di banche e, azzardando una macroipotesi, di Stati sovrani.

Di cosa stiamo parlando. Senza cercare correlazioni stramplate, i quattro riquadri tratteggiati in rosso evidenziano nel grafico le congiunture caratterizzate da borse in letargo e incetta di titoli pubblici: c’è la fase che precede la grande bolla e il crollo del ’29, c’è il già citato secondo dopoguerra, c’è la crisi degli anni ’80 e ci sono i giorni nostri.

Che cosa bolle in pentola ai giorni nostri? La volatilità di breve periodo e i tassi di disoccupazione delle economie avanzate ci ricordano che la crisi c’è e morde. E un cambiamento non può essere rimandato a oltranza, anche se alcuni paesi, come Stati Uniti e Germania, traggono beneficio dall’incertezza e, passando i propri titoli per bene rifugio, si rifinanziano a lungo termine su tassi tutt’altro che svantaggiosi (2,50% a vent’anni per gli Usa, 2,10% per la Germania sulla stessa maturità).

L’elemento che caratterizza il “nostro” riquadro tratteggiato è una crisi che è partita dalle banche, americane e britanniche in primis, per poi espandere il contagio a tutto il settore finanziario e ai corpi più deboli dell’economia globalizzata: i paesi europei a cui i parametri di Maastricht (totalmente arbitrari, vale la pena ricordarlo) hanno imposto i cambiamenti più radicali, i paesi emergenti che, pur galoppando, non si sono mai curati di fondare la crescita su basi solide (Cina, su tutti), i mercati più sensibili (materie prime, soprattutto alimentari e metalli non preziosi).

Il fenomeno che accomuna tutti questi punti di contagio - le banche, l’Europa, i paesi emergenti e le materie prime - è la riduzione dell’indebitamento, definita “deleverage” dai regolatori bancari e “austerità” dagli osservatori di finanza pubblica. I nomi cambiano, ma la sostanza è la stessa: gli anni ’90, sotto l’imperativo di arrichirsi ovunque e comunque, hanno portato un’intossicazione da debito e dal 2007 si fa un gran parlare di tagli al bilancio e riduzioni alla spesa. Ma fino a quando potrà durare? Fino a quando gli Stati nazionali potranno perseguire politiche restrittive (accettando di farsi dettare l’agenda dalla volubilità dei mercati), fino a quando le banche potranno permettersi di non fare le banche e fino a quando le imprese potranno vivere senza credito?

Il rapporto di Merrill Lynch giunge alla conclusione che il tempo, come da copione, stringe e che, più importante, il cambiamento arriverà quando il deleverage finirà e il rapporto con l’indebitamento cesserà di essere caratterizzato da reazioni radicali (grande ricorso alla leva prima della crisi, linea dura del rigore dopo il crac). Finanzimenti d’impresa, mutui immobiliari, spesa pubblica e politiche monetarie saranno quindi gli strumenti per uscire dall’attuale congiuntura negativa.

Certo, c’è da chiedersi se esista da qualche parte la volontà politica (e il coraggio) di dare una svolta alle attuali politiche del “sacrificio per il sacrificio” (ben note in Italia) e a tutti quei pacchetti che rischiano di portare “tanto rigore per nulla”. E resta la domanda più semplice (e per nulla scontata): come avviare questo cambiamento? Da più parti, e le cronache di queste settimane confermano la tendenza, molti invocano una nuova regolamentazione bancaria (che dall’inizio della crisi è rimasta pressoché inalterata) e attendono buone nuove dalle aste per l’emissione di nuovo debito pubblico. Intanto l’euro ha resistito all’abituale assedio di agosto e questa, anche quando si guarda alla fotografia di lungo periodo, è una buona notizia.

")

") Foto: InfoPhoto

Foto: InfoPhoto