Ecco che cosa fa salire lo spread

mercoledì 11 luglio 2012

La giornata “finanziaria” di ieri, piuttosto compassata date le ultime performance borsistiche passate alla storia a colpi di più o meno 5% e riduzioni o aumenti di spread da capogiro, ha comunque riservato spunti decisamenti interessanti per i cultori, sempre più numerosi, delle materie economico-finanziarie. Le prime dichiarazioni degne di menzione sono quelle del presidente del consiglio Monti: “L’Eurogruppo ha appoggiato senza riserve l’uso dell’Efsf/Esm per mantenere la stabilità finanziaria” e ancora “il traguardo di una vera unione monetaria ed economica indicato dal Summit Ue è un segnale importante per cittadini e mercati”.

Sarà sicuramente un segnale importante e l’eurogruppo avrà appoggiato senza riserve, ma lo spread Btp-Bund ancora ieri viaggiava alla quota tutt’altro che rassicurante di 465 punti base, con un costo del decennale al 6%; d’altronde, sempre per rimanere in tema di dichiarazioni, quella del vice ministro dell’Economia e delle finanze, Grilli, era piuttosto significativa: “I dettagli tecnici salva spread, inclusi i meccanismi di leverage, sono ancora tutti da chiarire”.

In pratica, al momento, non c’è alcuno strumento, fondo, ente che possa agire efficacemente e nel breve periodo per ridurre lo spread, Bce inclusa, dopo che le dichiarazioni di Draghi di settimana scorsa hanno tolto al mercato ogni “dubbio” sulla possibilità che l’unica organizzazione europea che ha fatto veramente qualcosa nei mesi scorsi potesse ancora avere qualche ruolo. Immaginiamo quindi che la parola spread e dintorni non passerà facilmente di moda e che quindi sia il caso di provare a fare un po’ di chiarezza su alcuni punti.

Per esempio, su cosa faccia salire lo spread. Secondo un’importante scuola di pensiero, quella di Monti, le dichiarazioni di Squinzi di sabato contro i decreti del governo “fanno salire lo spread” mentre ieri, sempre Monti, ha dichiarato che “l’incertezza del mercato sul governo dopo le elezioni 2013 pesa su spread e investimenti esteri”. Ammettiamo che questa vicenda di cosa faccia “salire lo spread” stia decisamente sconfinando.

Per esempio, gli Stati Uniti sono in piena campagna elettorale, hanno un debito su Pil che a fine 2012 dovrebbe stare al 102% con un deficit all’8,2%, hanno approvato una riforma sanitaria che non è all’insegna del risparmio, ma non hanno problemi di spread o di costo del debito; la Francia che meno di qualche mese fa ha vissuto una campagna elettorale movimentata e che chiuderà il 2012 con un deficit vicino al 5% e un debito su Pil superiore al 90% non ha problemi di spread e così via (il Belgio per fare un altro esempio?).

Ci sembra di poter escludere che l’incertezza sulle prossime elezioni, in quanto tale, possa essere un elemento decisivo. Forse il problema risiede nell’indiziato numero uno (in ordine temporale) indicato da Monti; e cioè le critiche ai tagli sulla spesa espresse dal presidente di Confindustria Squinzi, se non chè la Francia di Hollande che vuole abbassare l’età pensionabile e aumentare la spesa (come ha ricordato molto opportunamente Giuseppe Pennisi), in cui gli investimenti in costruzioni private stanno crollando e la disoccupazione sale, lunedì, di questa settimana (non dieci anni fa), ha piazzato il proprio debito con un rendimento negativo.

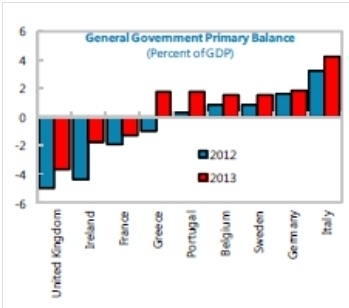

Ieri invece il Fondo monetario internazionale nel report di aggiornamento sull’Italia in cui si alzavano le stime di debito rircordava che l’Italia ha l’avanzo primario più alto d’Europa.

Aggiungiamo molto umilmente che l’Italia è l’unico membro dei Piigs che finora non ha avuto un euro di aiuto, né concessioni sulla tempistica di riduzione del deficit. Per il Fondo monetario internazionale le cause della crisi economica italiana sono: il consolidamento fiscale, le difficili condizioni finanziarie, con le banche che diminuiscono i crediti (non possono più rifinanziarsi sui mercati) e le imprese che devono pagare alti tassi, e il rallentamento globale. Sul rallentamento globale ci pare difficile ravvisare responsabilità, sulle condizioni del credito con lo spread a 465 l’Italia non può fare nulla se non aumentare le tasse, come avvenuto, ma le conseguenze sulla crescita e sulla propensione al consumo sono devastanti, sul consolidamento fiscale si stanno rispettando le indicazioni europee.

Sembra abbastanza evidente che sia in atto un circolo vizioso da cui l’Italia non può che uscire a pezzi se non interviene qualcosa, tanto più che la buona volontà testimoniata dall’avanzo primario e da un livello di agitazione sociale finora risibile sembra innegabile. A proposito di imprese, sempre il Fondo monetario internazionale consigliava di aiutare le piccole e medie imprese (cuore del sistema italiano) migliorando l’accesso alla finanza e snellendo burocrazia e tasse.

Ciò che terrorizza i mercati è vedere un’economia con tanto debito con la crescita che scompare e il Pil che cala; è pura utopia pensare di poter ridurre il debito in un trimestre tanto più con un’economia che non cresce. Questo sì che fa “salire lo spread”. Con tutte le magagne possibili e immaginabili ancora nel 2011 in Italia c’era un tasso di disoccupazione inferiore di un punto a quello francese (8,5% contro 9,7%), alla media Ue e nemmeno lontamente paragonabile a quello degli altri Piigs (tra cui Spagna al 21,7% e Portogallo al 12,9%).

Sono dati che non trovano facilmente posto nei giornali anglosassoni e anche nostrani che mettono tutto in uno stesso calderone non si capisce con quale dose di malafede. Pretendere che l’Italia possa anche solo a provare a risolvere i problemi con lo spread a 500, l’economia che si avvita e la gente che ha paura a spendere 10 euro è follia e i “mercati” lo capiscono perfettamente, mentre presentarsi come faro di stabilità e solidità (spesso tutte da dimostrare) in un continente di inetti ha certi vantaggi per i partner europei che, contro ogni logica, piazzano debito con rendimento negativo e che distruggono le imprese concorrenti a colpi di nuove tasse e deleverage bancario imposto dallo spread.

Non pretendiamo di insegnare niente a Monti però la prossima volta che deve distribuire colpe per lo spread può facilmente trovare qualche spunto utile per variare bersaglio; magari anche in un report inglese del Fmi. That’s it.

P.S.: Se Monti si dovesse malgrado tutto ricandidare e vincere, grossa opportunità di trading in vista, a breve, sui titoli di stato!