Perché JP Morgan non viene "punita" come le banche italiane?

Infophoto

Infophoto

Come tutti saprete, lunedì notte Moody’s ha operato il downgrade di 26 banche italiane, scatenando una reazione senza precedenti non solo dell’Abi, ma anche del mondo politico. Sapete che non sono mai stato tenero con il sistema bancario italiano, anzi, ma la motivazione del downgrade, in effetti, è da Tso immediato: prima le agenzie di rating spronano i governi al rigore minacciando il taglio del rating sovrano, poi declassano quello delle loro banche perché c’è troppo rigore che blocca l’economia. Non a caso martedì la Borsa aveva reagito in positivo ignorando il downgrade e facendosi forte del buon dato del Pil tedesco, salvo poi crollare dopo le notizie arrivate da Atene.

Il problema è che Moody’s è la stessa agenzia che a fronte del buco da 2,3 miliardi di dollari di JP Morgan, cui potrebbe aggiungersi un altro miliardino nel secondo trimestre, ha solo minacciato di agire verso la più potente banca Usa, mantenendo però il suo giudizio Aa3, nonostante la stessa Fbi abbia aperto un’indagine preliminare. Cosa hanno fatto a JP Morgan per arrivare a un tale bagno di sangue? Bruno Ikesi, un francese che guidava gli uffici londinesi della banca d’affari Usa e che ha agito sotto la supervisione del top management dell’istituto, ha scommesso accumulando posizioni su prodotti derivati per 350 miliardi di dollari, puntando sulla ripresa dell’economia mondiale.

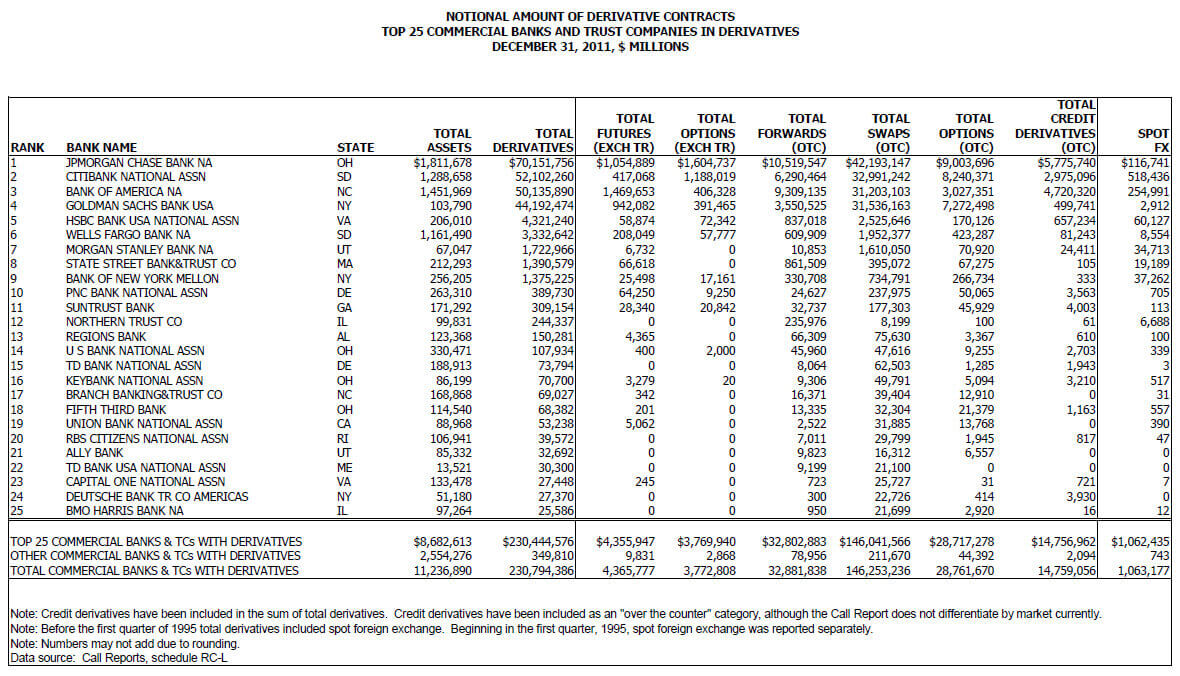

Una bazzecola, quindi, rispetto a quell’oltraggio al capitalismo che è stato per Moody’s l’aumento di capitale di Unicredit o il piano di riassetto di Mps. JP Morgan, da brava banca d’affari di stampo anglosassone, ha subito sacrificato il responsabile investimenti, Ina Drew, la quale verrà sostituita da Matt Zames. E chi è costui? State a sentire. Matt Zames, il quale oggi è supervisore di un portafoglio derivati di 70 triliardi di dollari - avete letto bene, non sono ubriaco (guardate il grafico qui sotto - ha un passato da trader molto pratico in investimenti a rischio, visto che arriva da quella fucina di speculazione che era Ltcm, l’hedge funds andato a zampe all’aria con le crisi russa e asiatica del 1998 e che ha costretto la Fed a intervenire per evitare che disintegrasse buona parte del sistema finanziario con i suoi inaffondabili schemi matematici che nel 1997, un anno prima del tracollo, valsero addirittura il Nobel per l’Economia a Robert Merton e Myron Scholes, dirigenti di LTCM.

Non male come scelta, non vi pare? Come operava infatti Ltcm, la nave-scuola del buon Zames? Puntando i capitali rastrellati come garanzia, l’hedge fund poteva impegnarsi in operazioni in derivati per un volume superiore ai mille miliardi di dollari: secondo il New York Times, gli ispettori che hanno esaminato i conti di Ltcm hanno accertato che i depositi degli investitori, un capitale di 4,75 miliardi di dollari, erano stati impiegati «come collaterale per l’acquisto di titoli per 125 miliardi di dollari, per poi usare quei titoli come ulteriore collaterale per partecipare in transazioni finanziarie esotiche che ammontano a 1250 miliardi di dollari». Certo, nei primi anni Ltcm riuscì a produrre rendimenti netti annui di circa il 40% ma si sa, come per lo schema Ponzi di Bernie Madoff, il giochino non dura.

E di Madoff il buon Zames ne sa qualcosa, pur essendo a oggi un intoccabile all’interno di JP Morgan. il perché è presto detto, Matt Zames - come capo del desk over-the-counter sui derivati a reddito fisso - ha fatto fare palate di soldi al gruppo, quando tutte le altre divisioni producevano solo perdite. Ecco come si entra nel comitato esecutivo in soli cinque anni, bruciando le tappe e inanellando profitti a nove zeri. Peccato che, come anticipato prima, il trustee incaricato di recuperare il denaro delle vittime di Bernie Madoff, Irving Picard, nelle 114 pagine di ricorso - attraverso il quale intende ottenere anche 6,4 miliardi di dollari di risarcimento proprio da JP Morgan - afferma che un senior risk officer di JP Morgan, John Hogan, confermò di voci preoccupate all’interno della banca riguardo l’attività di Madoff già nel 2007 e che fu proprio Matt Zames e renderlo edotto di queste voci durante un pranzo. «Per quanto possa essere utile, posso dire che ero seduto a pranzo con Matt Zames, il quale mi disse che c’erano nuvole molto nere sopra la testa di Madoff e che i profitti che generava si pensava fossero parte di uno schema Ponzi», dichiarò Hogan il 15 giugno 2007, circa 18 mesi prima che l’attività criminale di Madoff fosse scoperta e resa nota.

Ovviamente nessuno può dire che Zames sapesse tutta la verità e che abbia utilizzato queste conoscenze per ottenere avanzamenti di carriera, profitti o una sorta di immunità all’interno della banca di cui ora guida l’investment desk, ma una domanda sorge spontanea: tra dubbi e passato chiacchierato, vi pare l’uomo adatto per sovrintendere a 70 triliardi di esposizione a derivati? Moody’s non ha nulla da dire al riguardo? Anche al netto dell’ultima stima della Banca dei regolamenti internazionali, secondo cui ci sono 650mila miliardi di dollari di derivati che girano nei mercati: quasi 10 volte il Pil globale e 14 volte la capitalizzazione di tutte le Borse del mondo. Già, numeri folli, sfuggiti di mano e dal senno dell’ingegneria finanziaria, del moral hazard e della sacra legge della leva. Avete sentito alzarsi voci scandalizzate per questa follia totale? Giornali? Le stesse agenzie di rating?

Solo un politico, Francesco Boccia, coordinatore delle Commissioni economiche del Gruppo del Pd alla Camera, ha chiesto apertamente l’intervento di Mario Monti: «I derivati sono strumenti letali che vanno assolutamente isolati, la crisi della finanza di questi lunghi mesi ormai rende certa questa nostra valutazione. Avevamo chiesto invano all’ex ministro Tremonti un intervento in Europa per definire misure adeguate contro questi micidiali prodotti. Torniamo ad appellarci al presidente Monti che certamente conosce bene il fenomeno e le sue degenerazioni: chiediamo restrizioni durissime. Il governo non perda tempo e dia una risposta a un problema che la comunità finanziaria più sana del Paese vuole contrastare: inutile, altrimenti, parlare di rigore, austerità, patti di stabilità e trattati, se viene consentito alla finanza incontrollata tutto questo».

Pensate che soltanto un anno fa i derivati erano 466 triliardi, oggi sono 647 triliardi: in un solo anno! Di questi, 504 trilioni sono costruiti su tassi d’interesse, 63 sulle valute, 6 sulle azioni e 3 sulle materie prime, oltre a 28 di credit default swap e altro. Sapete perché Moody’s fa le pulci a Unicredit e Mps e non a questi detonatori di distruzione finanziaria di massa? Perché in caso di downgrade pesante di qualche banca emittente, si innescherebbe una potenziale panic selling capace di squassare l’intero sistema finanziario globale. Quei derivati sono carta su carta, collaterale inesistente su collaterale inesistente: e se un giorno, saltassero i margini? Se si cominciasse a chiudere posizioni e obbligare chi di dovere a liquidare non con pagherò o promesse o lettere d’intenti ma con cash, denaro vero? Sarebbe la fine della finanza di plastica. Ma anche la nostra, probabilmente.

Pensate che secondo l’Ente statale di controllo sul denaro circolante negli Usa, il Controller of the Currency, a fine giugno 2006 la JP Morgan vantava da sola un valore nominale di derivati over-the-counter pari a 57.300 miliardi di dollari (cinque volte il Pil americano) e la Citigroup vantava 25.327 miliardi di dollari in derivati otc. Dove siano arrivate oggi, lo potete evincere dalla prima tabella che ho pubblicato nell’articolo. Ma si sa, uomini di Citigroup siedono stabilmente nel board di Moody’s, mentre quelli di JP Morgan in quello di Fitch. E tra banche - e sorelline del rating - non ci si fa dispetti. Stanno giocando col fuoco e lo sanno, visto che questo casinò è stato reso possibile da una chiara volontà politica della corporation chiamata Usa.

In risposta alla crisi del 1929, nel 1933 fu promulgata infatti la legge bancaria meglio nota come Glass-Steagall Act, la quale istituì la Federal deposit insurance corporation (Fdic) e introdusse delle riforme bancarie, alcune delle quali progettate per controllare la speculazione. A partire dagli anni Ottanta, però, la lobby dell’industria bancaria pose il Congresso sotto pressione per abrogare il Glass-Steagall Act. Nel 1999 il Congresso a maggioranza repubblicana approvò una nuova legge bancaria promossa dal Rappresentante, Jim Leach e dal senatore, Phil Gramm e promulgata il 12 novembre 1999 dall’allora presidente, Bill Clinton, nota con il nome di Gramm-Leach-Bliley Act, la quale abrogava le disposizioni del Glass-Steagall Act sulla separazione tra attività bancaria tradizionale e investment banking, senza però alterare le disposizioni che riguardavano la Fdic.

L’abrogazione ha permesso la costituzione di gruppi bancari che al loro interno permettono, seppur con alcune limitazioni formali e facilmente aggirabili (come si è potuto notare), di esercitare sia l’attività bancaria tradizionale, sia l’attività di investment banking e assicurativa. Dopo la crisi subprime, Barack Obama diede vita a una nuova riforma denominata Dodd-Frank che doveva evitare il ripetersi di follie come quelle avvenute fino al 2008, peccato sia rimasta lettera morta. L’altro giorno, sull’onda della mega-perdita di JP Morgan, sempre Barack Obama ha tuonato dicendo che questa è la dimostrazione di come sia necessaria la riforma di Wall Street. La sera prima di dirlo, però, era a una cena elettorale con i principali banchieri di Wall Street, ognuno dei quali ha sborsato 35mila dollari per finanziare la sua campagna elettorale per le presidenziali di novembre.

Wall Street, sia che governino i democratici che i repubblicani, conterà ontologicamente sempre più di “Main street” nella società statunitense. Ipocrisia mortale, a cui l’Europa dovrebbe dare delle risposte.

P.S.: Signori, le comiche! A conferma del livello di credibilità delle agenzie di rating, ieri sera Fitch ha degradato il rating greco a CCC dal precedente B-, «un downgrade che riflette il rischio, esacerbato, che la Grecia possa non essere più in grado di sostenere la sua presenza nell’Unione economica e monetaria». Meraviglioso, visto che sempre Fitch lo scorso 13 marzo, non due anni fa, aveva riportato il rating sovrano greco da CCC proprio a B- «a seguito della favorevole finalizzazione dello swap sul debito». Capito, i geni di Fitch credevano davvero che quel concambio da barzelletta servisse a qualcosa!

Delle due l’una: se ne erano convinti, sono degli incompetenti da cacciare a calci, se invece come al solito si prestavano a giochi politici, allora capite che le agenzie di rating sono bracci armati di poteri ben precisi. Tanto più che, sempre nella sua nota di ieri, Fitch avvertiva che «potrebbe mettere tutti i rating sovrani dell’eurozona in Rating Negative Watch dopo le elezioni greche, se ci si renderà conto che il rischio di un’uscita della Grecia dall’eurozona sia più probabile nel breve termine». Come dire, cari greci, nessuno voti Syriza il prossimo 17 giugno o viene giù tutto, anche quei Paesi dell’eurozona dove state diligentemente trasferendo i vostri conti correnti. Minacce del genere chi le fa, di solito?