Così Norvegia e Germania “scaricano” l’Europa

lunedì 2 aprile 2012

Infophoto

Infophoto

Approfondisci

GEOFINANZA/ Gli Usa pronti a un nuovo "attacco" all’Europa, di M. Bottarelli

BORSA & SPREAD/ Cosa accadrà dopo il giovedì nero dei mercati?, di P. Annoni

Siamo in mano a dei bambini. Nemmeno troppo intelligenti, oltretutto. Come giudicare, infatti, quanto accaduto all’Eurogruppo di venerdì scorso, con la conferenza stampa finale saltata a causa di un forte litigio tra il presidente dell’Eurogruppo, Jean Claude Juncker, e il ministro delle Finanze austriaco, Maria Fekter, la quale prima dell’inizio della conferenza finale ha tenuto un incontro con i giornalisti, anticipando i contenuti del documento con cui l’Eurogruppo ha varato un nuovo firewall europeo del valore complessivo di 800 miliardi di euro.

Capito, si fanno i dispetti e le ripicchine! E questi dovrebbero governare la crisi? Fossi in Juncker, poi, sarei addirittura grato alla Fekter per quanto fatto, visto che in questo modo sarà suo il nome associato all’ennesima bufala uscita da un consesso comunitario, realtà che i mercati non tarderanno a scoprire dopo i rialzi drogati di venerdì (e lo spread comunque a 332 registrato venerdì dopo la grande notizia, non parla la lingua del sollievo). Eh già, perché nonostante gli annunci, il denaro realmente ancora a disposizione per il “firewall” è pari a 500 miliardi di euro e quanto fatto dall’Eurogruppo è stato solo correggere un errore precedente che limitava la capacità di prestito combinata a soli 300 miliardi di euro. Se infatti sulla carta l’Efsf e l’Esm hanno un potenziale combinato di 940 miliardi di euro - molti ma comunque non sufficienti a salvare Spagna o Italia in caso sia necessario - a far capire che l’antifona non sarebbe cambiata rispetto allo spartito tedesco ci ha pensato venerdì mattina proprio il ministro delle Finanze di Berlino, Wolfgang Schauble.

Il quale, prima, in un’intervista alla Bild, ha detto chiaro e tondo che “non ho intenzione di far innervosire i mercati con i numeri”, ma poi, in una conferenza a Copenhagen, ha espresso il seguente concetto: “Abbiamo 500 miliardi di euro di denaro fresco disponibile, insieme ai programmi già concordati per Portogallo e Irlanda e il nuovo piano per la Grecia. Sono circa 800 miliardi di euro, penso che siano sufficienti”. E qui sta l’inghippo. Agli 800 miliardi Schauble ci arriva, apparentemente, sommando i 500 miliardi dell’Esm, i 200 dell’Efsf, i 56 di prestiti bilaterali alla Grecia e i 60 miliardi dal terzo fondo di salvataggio, l’Efsm, sottoscritto dai 27 paesi attraverso il budget comunitario.

Peccato che molto di questo denaro sia già stato speso, visto che ad esempio l’Efsm oggi ha in cassa solo 11 miliardi di euro o non sia attualmente disponibile per prestiti. Inoltre, salvo decisioni che non ci siano state comunicate, i 240 miliardi inutilizzati del fondo Efsf saranno detenuti e vincolati per “circostanze eccezionali” fino a metà del 2013. E siccome l’unica cosa che importa davvero ai mercati è l’effettiva capacità di prestito (oltre alla velocità di reazione), facciamo due conti della serva. Stante la metà di quest’anno, l’Esm avrà capitale limitato a 210 miliardi di euro (di cui solo 32 pagati in capitale), a cui si potrebbero unire i “fondi eccezionali” dell’Efsf, raggiungendo quota 450 miliardi di euro. A metà 2013, stando alla road map comunitaria, ci sarà una seconda rata di capitale in modo che l’Esm sarà in grado di prestare 420 miliardi di euro, mentre a metà del 2014 l’Esm sarà completamente capitalizzato e raggiungerà una capacità di prestito di 500 miliardi di euro. Gli altri 300 annunciati ieri con tanto di litigio, da dove salterebbero fuori?

Pur avendo l’Eurogruppo deciso un’accelerazione nel finanziamento dell’Esm da parte degli Stati - una prima tranche del capitale verrà versata nel 2012, a luglio e poi a ottobre e una seconda tranche nel 2013 e l’ultima nel 2014 - i numeri non cambiano, si danno i soldi in anticipo ma non ne si danno di più. Certo, l’Ue potrebbe decidere per un’ulteriore e più spinta accelerazione del pagamento capitale per l’Esm se i fondi fossero necessari, ma a quel punto chi lo dice a Germania e Finlandia?

Chi invece ha deciso di chiamarsi fuori del tutto dal grande schema Ponzi del debito europeo è la Norvegia, Paese che gestisce il secondo fondo sovrano del mondo, la quale nel settembre 2010 ebbe la sciagurata idea di scommettere sul non default della Grecia e di mantenere titoli in portafoglio, poiché a suo modo di vedere le prospettive di lungo termine l’avrebbero protetta dalle perdite. Pernacchia di rito e veniamo ai giorni nostri. A differenza delle banche italiane e spagnole che continuano a intasarsi di debito dei loro Paesi, il Fondo sovrano della Norvegia, per bocca del ministro delle Finanze, Sigbjoern Johnsen, ha comunicato venerdì di aver pianificato “una netta riduzione della nostra esposizione all’Europa, per aumentare invece i nostri investimenti nei mercati emergenti e nell’area Asia-Pacifico. Intendiamo ridurre le nostre detenzioni poiché vediamo che gli sviluppi economici a livello globale stanno cambiando e questo dovrà essere riflesso anche dalla nostra strategia d’investimento”.

La Norvegia è il più grande investitore equity d’Europa, grazie al suo fondo sovrano da 610 miliardi di dollari e il suo portafoglio, sia bond che reddito fisso che real estate, cambierà così: gli investimenti europei saranno gradualmente ridotti dal 54% al 41%, mentre quelli nell’area Asia-Pacifico saliranno dal 11% al 19%, portando la percentuale di portafoglio dedicata ai mercati emergenti dal 6% al 10% del totale, mentre quella di Americhe e Africa salirà dal 35% al 40%. Il segretario di Stato, Hilde Singsaas, ha dichiarato che “non è possibile dire quanto tempo richiederà (il processo di riduzione all’esposizione europea, ndr), dovrà essere graduale e tenere conto delle circostanze di mercato”. Insomma, per ogni Btp o Bonos comprato dalla Bce, uno venduto sarà del Fondo sovrano di Norvegia.

Pensate che nessuno seguirà l’esempio? Magari, però, non utilizzando gradualità nella riduzione dell’esposizione. Non è un caso che, al netto dell’ottimismo mal riposto per l’aumento del firewall europeo, proprio venerdì scorso il Wall Street Journal, citando un portavoce della banca centrale tedesca, ha reso noto che la Bundesbank non accetterà più i bond emessi dalle banche e garantiti da titoli di Stato di Grecia, Irlanda e Portogallo, diventando così la prima banca centrale dell’Eurozona a proteggere il proprio bilancio dai rischi dei paesi in difficoltà. Un gran bel segnale di sfiducia nell’eurozona e un bell’argine al contagio, non c’è che dire.

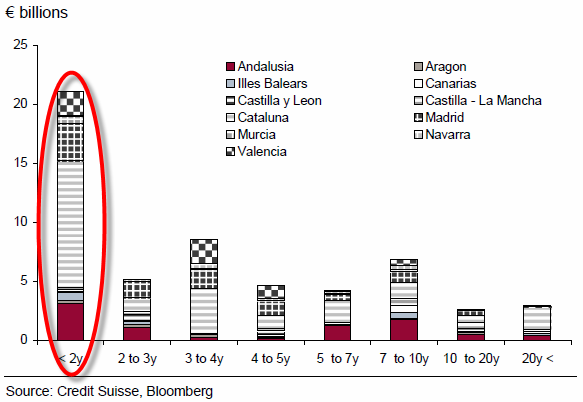

E visto il continuo aggravarsi della situazione, non c’è da fare una colpa a Berlino. Con il passare dei giorni, infatti, sempre nuovi dati emergono rispetto allo stato di salute della Spagna e nessuno di questi appare positivo. Il debito regionale iberico, infatti, conta per il 13% del Pil ed è cresciuto dai 60 miliardi di euro del 2006 ai 140 miliardi attuali.

Le prime quattro regioni del Paese contano per i due terzi di tutto il debito regionale e con la sola eccezione di Madrid, tutte hanno fallito nel raggiungere i loro obiettivi di deficit. Ciò che preoccupa di più, poi, è la breve scadenza del debito che va a maturazione, con necessità di rifinanziamento quasi totalmente concentrate nei prossimi due anni e la composizione del debito, diviso a metà tra bonds e prestiti, questi ultimi quasi tutti da banche spagnole.

Ecco che il rischio diviene quello di sempre maggior debito emesso dalle regioni, ma con garanzia governativa centrale, un’arma a doppio taglio: se infatti da un lato rischia di sballare gli obiettivi del deficit centrale, dall’altro - una volta che quel debito sarà emesso - c’è la forte possibilità che le regioni non siano più in grado di tenere sotto controllo le loro finanze, incrementando il carico di debito nazionale e rendendo pressoché impossibile una ristrutturazione del debito regionale, ove servisse, poiché sarà venuta meno la flessibilità di cassa necessaria a causa della pesante interconnessione tra stati intermedi delle istituzioni centro-periferia.